Advertisement

१६ चैत, काठमाडौँ । वित्तीय संस्थाकै कमजोरीले बैंकिङ कसुरका घटना बढेको, नियामक निकायका नीति–निर्देशन प्रभावकारी रूपमा पालना नभएको, वित्तीय संस्था नाफाकेन्द्रित मात्रै भएको, सूचना–प्रविधिमा कम लगानी गरिएको जस्ता कारणहरूले कसुर बढेको बताइन्छ । बैंकमा अयोग्य जनशक्ति भर्ना गर्ने, क्षमताभन्दा ठूलो जिम्मेवारी र लक्ष्य दिने, श्रम शोषण गर्ने, लक्ष्य पूरा नगरे मानसिक यातना दिने लगायतका कारण कर्मचारीबाटै बदमासी बढ्न थालेको एक अनुसन्धानले देखाएको छ ।

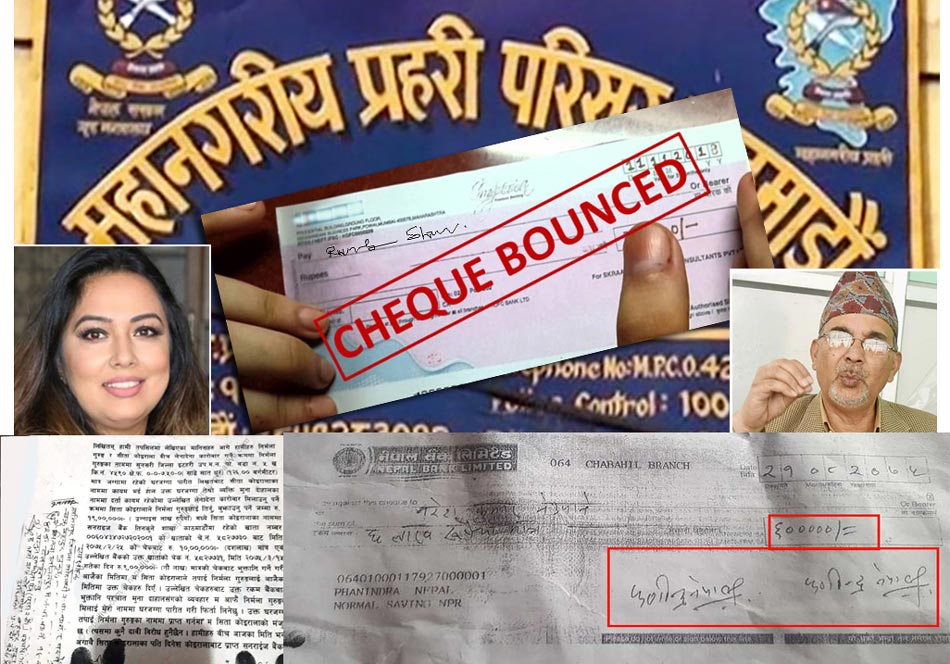

बैंक खातामा पैसा नभए पनि केही दिनपछिको चेक दिँदा तत्कालका लागि कारोबार सल्टिन्छ । किनकि यो बीचको समयमा सफा र शुद्ध कारोबार गर्नेले निर्धारित मितिमै खातामा पैसा जम्मा गरिदिन्छन् र चेक साटिन्छ । तर, आफ्नो क्षमताले नथेग्ने कारोबार गरेका र गलत नियत पालेकाहरूको बदमासीले गर्दा एक जनाको गल्तीले सयौं जनालाई समस्या पार्ने र बैंकिङ क्षेत्रलाई सहारा बनाएर जालसाजीपूर्ण काम गर्नेहरूको संख्यामा वृद्धि हुँदै गएको छ ।

राजस्व संकलनका गतिविधि बढे पनि पुँजीगत खर्च जति हुनुपर्ने हो त्यति नहुँदा मानिसहरूमा ऋण खोजेर भए पनि ठूला व्यापार र कारोबार गर्ने चाहना अस्वाभाविक रूपमा वृद्धि भएको छ । त्यस्तै व्यक्तिहरूले गर्दा बैंकिङ कारोबार गर्ने असल र राम्रा व्यक्तिहरूमा पनि गलत मानसिकताको विकास हुँदै जाँदा बैंकिङ कसुरजन्य गतिविधिहरूले बढावा पाइरहेका छन् ।

आर्थिक कारोबारका लागि सुविधासम्पन्न र सुरक्षित मानिने बैंकिङ प्रणालीको प्रयोगमा भएको वृद्धिसँगै बैंकिङ अपराध पनि जटिल तवरले वृद्धि हुँदै गएको छ । नेपाल प्रहरी केन्द्रीय कार्यालयको पछिल्ला चार आर्थिक वर्षको तथ्यांकअनुसार आर्थिक वर्ष ०७२-०७३ मा देशभर ३६ वटा बैंकिङ कसुरसम्बन्धी मुद्दा दर्ता भएकोमा त्यसको चार वर्षपछि आ.व. ०७५-७६ को अन्तिममा आइपुग्दा ७ सय ५७ मुद्दा दर्ता भएका रहेछन्, जुन बैंकिङ कसुरका अघिल्ला वर्षहरूको मुद्दाको तुलनामा ५ सय गुणाभन्दा बढी हो । यो तथ्यांकले बैंकिङ प्रणाली वृद्धि हुँदै जाँदा बैंकिङ अपराधमा समेत उल्लेख्य वृद्धि भएको देखाउँछ । त्यसमा पनि काठमाडौं, ललितपुर र भक्तपुरले चलाएका बैंकिङ कसुरका अधिकांश मुद्दा चेक बाउन्ससँग सम्बन्धित रहेको तथ्यांकमा उल्लेख छ ।

ठूला व्यापारिक लेनदेनदेखि घरजग्गा कारोबार हुँदै सामान्य लेनदेनसम्ममा पनि चेक बाउन्सको विवाद विकराल बन्दैछ, जुन परिस्थिति भरपर्दो र सुरक्षित मानिने बैंकिङ प्रणालीका लागि मुख्य चुनौतीको विषय हो ।

अहिले चेक बाउन्स, घरजग्गा कारोबार, वैदेशिक रोजगारी, व्यापार व्यवसाय, सामान खरिद बिक्री तथा लेनदेनसँग जोडिएका सयौं घटनामा सर्वसाधारणको अर्बाैं रुपैयाँ ठगी भइरहेको छ । वैदेशिक रोजगारीका लागि विदेश पठाइदिने आश्वासन पूरा नभएपछि दिएको चेकका आधारमा आफ्नो रकम फिर्ता गराउन, घरजग्गा आफ्नो नाममा पास गराई बाउन्स भएको चेकमा उल्लिखित रकम फिर्ता गराउन, सामान्य कारोबारदेखि करोडौं रुपैयाँसम्म चेक बाउन्समार्फत ठगिएर त्यसको क्षतिपूर्ति समेत माग गरी विशेषतः अहिले पीडित सर्वसाधारणको ठूलो समूह प्रहरी कार्यालयहरूमा धाउन बाध्य भएका छन् । चेक बाउन्सका विभिन्न स्वरूप जस्तै वैदेशिक रोजगारी, घरजग्गा किनबेच, जागिर, सेयर तथा चिठ्ठा, अनलाइनमार्फत रकम असुली, कीर्ते कागजातलगायतका कार्यहरू गरी ठगी गर्नेहरूको चेक बाउन्स हुने गरेको छ ।

चेक अनादर (बाउन्स) को उजुरी अदालतमा जस्तै प्रहरी कार्यालयमा पनि उल्लेख्य पर्न थालेको छ । यसमा बैंकिङ कसुर नहुने सर्वाेच्च अदालतले व्याख्या गरे पनि प्रहरीमा उजुरी गर्नेको संख्यामा दिनदिनै वृद्धि हुँदै गएको छ । सामान्यतया लेनदेन तथा घरायसी व्यवहार मिलाउन प्रदान गरिने बैंक तथा वित्तीय संस्थाको चेक ठगीजन्य अपराधका लागि महत्वपूर्ण प्रमाण बन्ने गर्छ ।

विगतमा चेक बाउन्सको मुद्दालाई प्रहरीले घरायसी समस्याको रुपमा लिएर व्यावहारिक ढंगले छलफलबाट समाधान गर्दै आए पनि २०७५ भदौबाट सुरु भएको मुलुकी अपराध संहिताले यस मुद्दालाई कडाइका साथ कार्यान्वयनमा सघाउ पु-याएपछि बैंकिङ कसुरसम्बन्धी अपराधको संख्या बढेको हो । आपसी समझदारीबाट लेनदेन हुने भए पनि पछि लेनदेनमा विवाद उत्पन्न हुन जाँदा वा निर्धारित समयमा रकम फिर्ता नहुँदा वास्तविक पीडितहरूले अहिले प्रहरीमा उजुरी दिन थालेका छन्, जसमा विवादका पक्ष–विपक्षीबीच छलफल वा मिलापत्र नै नगराई सिधै अदालती प्रक्रियामा लैजान थालेपछि थोरै रकमको बाउन्स चेक बोकेर पनि पीडितहरू उजुरी दिन प्रहरी कार्यालय पुग्ने गरेका छन् ।

सम्मानित सर्वाेच्च अदालतले चेक बाउन्स बैंकिङ कसुर नहुने व्याख्या गर्दै यस्ता मुद्दाहरू बढ्दै गएपछि बैंकबाट चेक अनादरसम्म भएको विषयलाई सरकारवादी फौजदारी कसुरमा मुद्दा चलाउने व्यवस्था गलत भएको बताए पनि प्रहरीले बैंकिङ कसुरमा उजुरी लिइरहेको छ ।

यस सम्बन्धमा सर्वोच्च अदालतका न्यायाधीश डम्बरबहादुर शाही र कुमार रेग्मीको संयुक्त इजलासले २०७६ असार ९ गते निर्मला सोडारीविरुद्ध नेपाल सरकार भएको बैंकिङ कसुर (चेक अनादर) मुद्दामा बैंकिङ कसुर तथा सजाय ऐन, २०६४ को दफा ३ (ग) को कसुरमा सोही ऐनको दफा १५ (१) बमोजिमको अभियोग दाबी खारेज हुने ठहर्छ भनी देवानी दायित्वको विषय फौजदारी दायित्वअन्तर्गत पर्न नसक्ने फैसला गरेको छ ।

बैंकिङ कसुर तथा सजाय ऐन, २०६४ को दफा ३ (ग) मा भएको व्यवस्थाअनुसार चेकमा उल्लिखित रकम आफ्नो खातामा नभएको जानी–जानी चेक काटिदिएको आधारमा मात्र बैंकिङ कसुर मान्न सकिने अवस्था नदेखिने, बैंकिङ कसुर हुनका लागि आफ्नो खातामा पर्याप्त रकम छैन भन्ने जानकारी हुँदाहुँदै चेक काटिएको हुनुपर्ने र चेकमा उल्लिखित रकम निजको खातामा मौज्दात नभए पनि उक्त चेकअनुसारको रकमको भुक्तानी लिएको दिएको समेत हुनुपर्ने हुन्छ ।

चेक काटिएको रकमको भुक्तानी लिँदा–दिँदा बैंकका कर्मचारीसमेत संलग्न हुने हुँदा बैंकका कर्मचारी संलग्न नभएको अवस्थामा एकतर्फी चेक काटिएको आधारमा मात्र बैंकिङ कसुर हुन सक्ने देखिँदैन भनी बैंकिङ कसुर मुद्दामा सर्वोच्च अदालतबाट (ने.का.प. २०७५, अंक ११, नि.नं. १०१३७) सिद्धान्त प्रतिपादन भएको छ ।

अर्को बैंकिङ कसुर मुद्दामा सर्वोच्च अदालतबाटै मुद्दामा जाहेरवालाको भूमिका निर्वाह गरेको संस्थाले नै प्रस्तुत मुद्दा बैंकिङ कसुरअन्तर्गत कायम हुन नसक्ने भनी स्पष्ट रूपमा निर्णय गरी पत्राचारसमेत गरिसकेको देखिएको हुँदा अभियोगपत्रमा उल्लेख भएजस्तो बैंकिङ कसुरअन्तर्गतको कार्य भयो भन्नु कानुनसंगत, मनासिव र तर्कसंगत देखिन आउँदैन ।

बैकिङ कसुरजस्तो गम्भीर प्रकृतिको कसुर स्थापित हुन सोबमोजिमको गम्भीर कार्य घटित भएको कुरा वस्तुनिष्ठ रूपमा वादीले प्रमाणित गर्नुपर्ने हुन्छ भनी (ने.का.प. २०७३, अंक ७, नि.नं. ९६४५) नजिर स्थापित भइसकेको अवस्थामा चेक अनादर र बैंकिङ कसुरसम्बन्धी विवादलाई एउटै कानुनी नजरबाट हेर्न नमिल्ने देखिन्छ ।

तसर्थ चेक साट्न जाँदा खातावालाको खातामा पर्याप्त रकम नभएको भनी बैंकबाट चेक फिर्ता भएको विषय वा बैंक खातामा रकम नभएको जानीजानी चेक काटेर रकम दिन अस्वीकार गरेको विषय बैंकिङ कसुरको विषय हो कि होइन ? बैंकिङ कसुरसँग सम्बन्धित विवादलाई हेर्ने अधिकार प्रहरीलाई हुने हो वा अदालतलाई ? चेक अनादर बैंकिङ कसुर हो कि होइन ? लगायतका विषयहरूलाई स्पष्ट व्याख्या गरी उपयुक्त कानुन निर्माण गर्नु अहिलेको आवश्यकता हो ।

चेक बाउन्स मुद्दामा भएको एउटा फैसलाविरुद्ध सरकारले सर्वोच्च अदालतमा पुनरवलोकन दिएको छ। उक्त फैसलाले बैंकिङ प्रणालीमा दूरगामी असर पार्ने महान्यायाधिक्ता कार्यालयको दाबी छ। सर्वोच्चले दुई पक्षबीचको विवाद भनेर चेक बाउन्सलाई बैंकिङ कसुर मान्न अस्वीकार गरेको थियो।

देवानी कार्यविधिअनुसार चेक अनादर मुद्दा विनिमय अधिकार पत्र ऐन, २०३४ अनुसार सम्बन्धित जिल्ला अदालतले हेर्छ । चेक अनादर भएको मितिले अदालत जान पाँच वर्षको हदम्याद छ । यसै ऐनको दफा १०८ ले हदम्यादको व्यवस्था गरेको छ । पीडित पक्षलाई सोही ऐनको दफा १०७ ले क्षतिपूर्तिको व्यवस्था सहित पिडकलाई सजायको व्यवस्था पनि गरेको छ र बिगोको चेक अनादर भएको मितिसम्मको कानुनबमोजिमको ब्याज पीडित पक्षलाई भराउने उल्लेख गर्दै चेक अनादर गर्नेलाई तीन महिनासम्म कैद, ३ हजार रुपैयाँसम्म जरिवाना वा दुवै हुन सक्ने भन्ने कानुन विद्यमान छ ।

खातामा रकम नभई चेक अनादर भएको विवादमा उच्च अदालत दिपायलको महेन्द्रनगर इजलासले गरेको फैसला सर्वोच्चले उल्ट्याएको पाइयाे। सिद्धार्थ बैंक टीकापुर शाखाले चेक बाउन्स रहेको भन्दै फर्काएपछि त्यसले मुद्दाको रूप लिएको थियो।

सुरुमा बैंकिङ कसुर ऐन २०६४ अन्तर्गत सजाय माग गर्दै उच्चमा मुद्दा दायर भएको थियो। उच्चले एक महिना कैद तथा बिगोबमोजिम जरिवानासहित पीडितलाई बिगोसमेत भराउनुपर्ने फैसला गरेको थियो। त्यसविरुद्ध सोडारी सर्वोच्च गएकी थिइन्। सर्वोच्चले सोडारीको पक्षमा फैसला गर्दै अभियोग दाबी खारेज हुने ठहर गरेपछि सरकारले शुक्रबार पुनरवलोकन निवेदन दिएको हो।

‘सर्वोच्चको फैसलाबाट मुलुकभरका अदालतमा रहेका चेक अनादर मुद्दा प्रभावित हुने अवस्था भयो। पाटन उच्च अदालतको वाणिज्य इजलासमा मात्र यस्ता ३ सयभन्दा बढी मुद्दा छन्’, सहन्यायाधिवक्ता सञ्जीव रेग्मीले अन्नपूर्णसँग भने, ‘सबै वाणिज्य इजलासमा बैंकिङ कसुरअन्तर्गत दैनिक मुद्दा दर्ता भइरहेका छन्। सेवाग्राहीका खाताको सुरक्षा बैंकले गर्ने भएकाले रकम नभएर ग्राहक फिर्ता हुँदा विश्वसनीयता गुम्ने अवस्था हुन्छ। खातामा रकम रहे÷नरहेको सम्बन्धित व्यक्तिलाई थाहा हुने विषय हो।’

सर्वोच्चका न्यायाधीश डम्बरबहादुर शाही र कुमार रेग्मीको संयुक्त इजलासले असार ९ गते उच्चको फैसला खारेज हुने निर्णय दिएको थियो। सर्वोच्चले व्यक्ति-व्यक्तिबीचको विनिमयको विषय बैंकिङ कसुरअन्तर्गत नभई विनिमय अधिकारपत्र ऐन २०३४ अन्तर्गत चलाइनुपर्ने जनाएको थियो। ‘एउटै कसुरमा देवानी र फौजदारी दायित्व तथा कानुनी उपचारका मार्गहरू रहेको अवस्थामा कानुनको अभ्यास गर्ने विज्ञ समूह र न्यायकर्ताले पीडितको अधिकारमा तात्विक असर नपरेसम्म उपचार माग गर्दा सरकारवादी फौजदारी मार्ग अवलम्बन गर्न उपयुक्त नहुने’ सर्वोच्चको ठहर थियो।

सरकार पक्षले भने उक्त फैसलाले दुविधा पारेको बताएको छ। यो मुद्दालाई गलत भने पनि मुलुकभरका अरू मुद्दाको अवस्था के हुने भनेर सर्वोच्चले केही बोलेको छैन। विनिमय अधिकारपत्र ऐनअनुसार मुद्दा चलाउने हो भने पीडितले थप झन्झट र खर्च व्यहोर्नुपर्ने सरकार पक्षको दाबी छ।

सर्वोच्चको फैसला नजिर र कानुनी सिद्धान्तसँग बाँझिएको भन्दै उच्च अदालत महेन्द्रनगर इजलासको फैसला सदर गर्न सरकारले माग गरेको छ। बैंक खातामा रकम नभएको जानीजानी चेक काटेर रकम दिन अस्वीकार गरेको विषय बैंकिङ कसुर विषय रहेको भन्दै फैसला उल्ट्याउन माग गरिएको हो। चेक साट्न जाँदा प्रतिवादीको खातामा पर्याप्त रकम नभएको भनी बैंकबाट फिर्ता भएको थियो।

बैंकिङ कसुर तथा सजाय ऐन २०६४ को दफा ३ (ग) मा भएको पहिलो संशोधनले खातामा मौज्दात रकम नभएको अवस्थामा जानाजान फर्जी चेक दिने कार्यलाई निषेध गरेको अवस्थासमेत दर्साइएको छ। बैंक खातामा चेकले खाम्ने रकम मौज्दात नहुँदै चेक काटी बैंक प्रवेश गराउने कार्यले बैंकिङ तथा वित्तीय प्रणालीप्रति अविश्वास पैदा गराउने जिकिरसमेत सरकार पक्षको छ।

वित्तीय क्षेत्रको तीव्र विकास र विस्तारसँगै बैंकिङ कसुरका घटना पनि बढ्दै गएका छन् । प्रायः जानी जानी र कतिपय अवस्थामा कसुरबारे अनभिज्ञ भएर पनि यस्ता घटना हुने गरेका छन्, यद्यपि कानुनी व्यवस्थाबारे थाहा नपाएर कसुर गरेँ भन्ने छुट कानुनले दिँदैन ।

एकातिर बैंकिङ कसुरका प्रावधानबारे चेतना विस्तार गर्नु जरुरी छ भने अर्कोतर्फ कसुरबारे सामान्य वा पूर्ण जानकारी हुँदाहुँदै पनि कसुर गर्नेहरूलाई सचेत गराउनु उत्तिकै आवश्यक छ । तसर्थ, यहाँ बैंकिङ कसुरमा सजाय भएका प्रतिनिधि घटनाहरूसँगै बैंकिङ कसुर मानिने कामहरू, कानुनी व्यवस्था, कसुरबमोजिम हुने सजायलगायत विषयमा जानकारी दिइन्छ ।

काठमाडौं महानगरपालिका–३०, ठहिटी घर भई हाल ललितपुर महानगरपालिका–१५, नखिपोट बस्दै आएका ४१ वर्षीय पूर्ण लामा ८ चैतमा पक्राउ परे । चेक बाउन्स अभियोग प्रमाणित भएका फरार लामालाई केन्द्रीय अनुसन्धान ब्युरो (सिआइबी) ले जावलाखेलबाट पक्राउ ग¥यो । उनीविरूद्ध लेजर इन्फोटेक नेपाल प्रालिका सञ्चालक दुर्गामान मोक्तानले खातामा पैसा नभएको थाहा हुँदाहुँदै चेक काटेर दिएको भन्दै जाहेरी दिएका थिए । बैंकिङ कसुर मुद्दामा दोषी ठहर गर्दै लामालाई उच्च अदालत पाटनले ७ मंसिरमा १५ दिन कैद र २० लाख जरिवानाको सजाय सुनाएको थियो ।

झापाका ५१ वर्षीय उपेन्द्रप्रसाद ढुंगाना ३ चैतमा पक्राउ परे । बैंकिङ कसुर मुद्दामा अभियोग प्रमाणित भई एक करोड ८५ लाख जरिवाना भएपछि फरार भएका ढुंगानालाई नेपाल प्रहरीको केन्द्रीय अनुसन्धान ब्युरो (सिआइबी) ले पक्राउ गरेको हो । ढुंगानालाई उच्च अदालत पाटनले बैंकिङ कसुरमा दोषी ठहर गरेको थियो

सिआइबीका अनुसार उच्च अदालत पाटनको ५ माघ ०७७ को फैसलापछि एक महिना कैद र बिगोबमोजिम एक करोड ८५ लाख जरिवाना सजाय भएपछि फरार रहेका ढुंगाना धुम्बाराहीबाट पक्राउ परेका हुन् ।

ढुंगानाले आफ्नो प्रभु बैंक लिमिटेड सुकेधाराको खातामा पर्याप्त रकम मौज्दात नभएको जान्दाजान्दै झुक्यानमा पारी चेक दिएर बैंकिङ कसुरजन्य अपराध गरेका थिए ।

१० चैतमा बैंकिङ कसुर मुद्दामा ६ दिनको कैद सजाय सुनाइएका व्यक्ति पनि पक्राउ परे । सिआइबीले मंगलबार जोरपाटीबाट गोकर्णेश्वर नगरपालिका–२ का बुद्धिबहादुर तामाङलाई पक्राउ गरेको हो । कुमारी तामाङको जाहेरीमा परेको बैंकिङ कसुर मुद्दामा तामाङलाई दोषी ठहर गर्दै उच्च अदालत पाटनले १७ फागुनमा ६ दिन कैद र १९ लाख ९० हजार जरिवानाको फैसला सुनाएको थियो

उल्लेखित घटनाहरू प्रतिनिधि मात्र हुन् । पछिल्लो ३ वर्षको तथ्यांकअनुसार औसतमा प्रतिदिन करिब ९ वटा बैंकिङ कसुरका उजुरी दर्ता हुने गरेका छन् ।

के छ अवस्था ?

नेपाल प्रहरीको तथ्यांकअनुसार आर्थिक वर्ष २०७४/७५ मा नेपालमा ७ सय ७६ वटा बैंकिङ कसुरका घटना दर्ता भएका थिए । यस्तै, आर्थिक वर्ष २०७५/७६ मा ३ हजार १ सय ६७ वटा घटनामा उजुरी परेको थियो । आव २०७६/७७ मा ३ हजार ३ सय ९ र चालु आवको करिब ७ महिनाको अवधिमा मात्रै १ हजार ४ सय ५८ वटा बैंकिङ कसुरका घटना घटेका छन् ।

दुईतिहाइभन्दा बढी घटना काठमाडौं उपत्यकामा

नेपाल प्रहरीका अनुसार बैंकिङ कसुरका घटना सबैभन्दा बढी काठमाडौं उपत्यकामा घटेका छन् । देशको समग्र आर्थिक क्रियाकलापको करिब आधा हिस्सा ओगटेकाले पनि काठमाडौंमा बैंकिङ कसुरका घटना बढी घटेको अनुमान प्रहरीको छ ।

प्रहरीका अनुसार आर्थिक वर्ष २०७४/७५ मा उपत्यकामा ४ सय ८८ वटा (६३ प्रतिशत) बैंकिङ कसुरका घटना घटेका थिए । त्यस्तै, आर्थिक वर्ष २०७५/७६ मा २ हजार ५ सय ६६ वटा (८१ प्रतिशत) घटना घटेका थिए । आर्थिक वर्ष २०७६/७७ मा २ हजार ९ सय १० (८८ प्रतिशत) र चालु आवमा मात्रै १ हजार १ सय ९३ वटा (८० प्रतिशत) बैकिङ कसुरका घटना घटेका छन् ।

केन्द्रीय अनुसन्धान ब्युरोका प्रवक्ता गंगा पन्त भन्छिन्, ‘मान्छे लेनदेन गर्छन्, एउटा खाली चेक लिन्छन् । पछि पैसा दिएन भने उजुरी गर्छन् । चेक अनादरकै उजुरी बढी आउने गर्छ ।’

काठमाडौं उपत्यकामा जनघनत्व र बैंकिङ गतिविधि बढी भएकाले पनि यहाँ यस्ता बैंकिङ कसुरका घटना बढेको उनको बुझाइ छ ।

के भन्छन् नियामक, अनुसन्धाता र पैरवीकर्ता निकाय ?

नेपाल राष्ट्र बैंक, कानुन महाशाखाले शुक्रबार (१३ चैतमा) महान्यायाधिवक्ताको कार्यालय र नेपाल प्रहरीसित ‘बैंकिङ कसुरको अनुसन्धान, अभियोजन तथा बैंकिङ सुपरिवेक्षण’ विषयक एकदिने अन्तरक्रिया कार्यक्रम गर्यो । तीनैवटा निकायका अधिकारीहरुको सहभागितामा सम्पन्न कार्यक्रममा तीनै निकायको तर्फबाट कार्यपत्रहरु प्रस्तुत गरिएका थिए । कार्यक्रममा महान्यायाधिवक्ता रमेश बडाल, राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारी र प्रहरी महानिरीक्षक शैलेन्द्र थापा क्षेत्रीले बैंकिङ कसुरको विद्यमान अवस्था र न्यूनीकरणको उपायबारे धाराणा राख्नुभएको थियो । त्यसको सारसंक्षेप यहाँ प्रस्तुत गर्नु वाञ्छनीय छ :

अन्तरनिकाय समन्वय र सहकार्य आवश्यक : महान्यायाधिवक्ता बडाल

महान्यायाधिवक्ता बडालले बैंकिङ प्रणालीमा देखिएका कसुरलाई नियन्त्रण गर्दै वित्तीय प्रणालीप्रति सर्वसाधारणको विश्वसनीयता अभिवृद्धि गर्नुपर्ने आवश्यकतामा जोड दिनुभयो । त्यसको निम्ति राष्ट्र बैंक, सरकारी वकिल र नेपाल प्रहरीबीच प्रभावकारी समन्वय एवं सहकार्य हुनुपर्ने उहाँको धारणा थियो । ‘विगतमा हामीबीच समन्वयको अभावले कुनै समस्या उत्पन्न भएको छ भने त्यसमा सुधार गर्दै अन्तरनिकाय समन्वय र सहकार्यलाई प्रभावकारी बनाउनुपर्ने आवश्यकता छ,’ महान्यायाधिवक्ता बडालको भनाइ उद्धृत गर्दै राष्ट्र बैंकले भनेको छ ।

कसुरका नयाँ प्रवृत्तिले चुनौती : गभर्नर अधिकारी

कार्यक्रममा गभर्नर महाप्रसाद अधिकारीले बैंकिङ कसुर र सजायसम्बन्धी कानुन जारी भएपश्चात् बैंकिङ कसुरजन्य क्रियाकलापको नियन्त्रणमा मद्दत मिले पनि पछिल्लो समय कसुरका नयाँ प्रवृत्तिले चुनौती थपेको बताउनुभयो । त्यसको निम्ति विद्यमान कानुनी व्यवस्थालाई संशोधन र परिमार्जन गर्नुपर्ने धारणा गभर्नर अधिकारीले व्यक्त गर्नुभयो ।

‘सूचना प्रविधिको विकाससँगै बैंकिङ कसुरका नयाँनयाँ प्रवृत्तिहरू देखिन थालेका छन्,’ गभर्नर अधिकारीले भन्नुभयो, ‘तिनको नियन्त्रणलाई विद्यमान कानुनले समेट्न सकेको छैन । त्यसलै कानुनी व्यवस्थामा सुधार गर्नुपर्ने आवश्यकता छ ।’

हुन्डी र मौखिक कारोबारले वित्तीय प्रणालीमा जोखिम : प्रहरी महानिरीक्षक थापा

अन्तरक्रिया कार्यक्रममा प्रहरी महानिरीक्षक शैलेश थापा क्षेत्रीले तीनवटै निकायको पारस्परिक समन्वय र सहकार्यबाट मात्रै बैंकिङ कसुर नियन्त्रणमा उपलब्धि हासिल हुने धारणा राख्नुभयो । हुन्डी र मौखिक माध्यमबाट हुने अन्य कारोबारले वित्तीय प्रणालीमा जोखिम सिर्जना गरेको उहाँको भनाइ थियो । साथै, सहकारी संस्थाको कारोबारलाई पनि प्रभावकारी नियमनको दायरामा ल्याउनुपर्ने आवश्यकता क्षेत्रीले औँल्याउनुभयो ।

के हो बैंकिङ कसुर ?

कानुनी व्यवस्थाविपरीत बैंक तथा वित्तीय संस्थाको रकम हिनामिना गर्नुलाई बैंकिङ कसुरका रूपमा लिइन्छ । विद्यमान कानुनी व्यवस्थाअनुसार अनधिकृत रूपमा खाता खोल्ने तथा रकम भुक्तानी दिने, अनधिकृत रूपमा एउटा व्यक्ति वा संस्थाको चेक तथा खातको विवरण अर्को व्यक्ति वा संस्थालाई दिने, धितोको अस्वाभाविक मूल्यांकन गरी ऋण लिने तथा दिने काम बैंकिङ कसुरभित्र पर्छन् ।

के छ कानुनि ब्यावश्था?

बैंकिङ कसुर तथा सजाय सम्बन्धी ऐन, २०६४ को दफा ३ मा अनधिकृत रूपमा खाता खोल्न वा रकम भुक्तानी माग गर्न नहुने उल्लेख छ । ऐनमा व्यवस्था छ–

कसैले पनि बैंक वा वित्तीय संस्थामा खाता खोल्दा वा रकम भुक्तानी माग गर्दा देहायको कार्य गर्न हुँदैन–

(क) नक्कली कागजात पेस गरी खाता खोल्न वा त्यस्तो कागजात पेस गरी खाता खोल्न लागेको छ भन्ने जानी जानी खाता खोलिदिन वा त्यस्तो खातामा रकम जम्मा गर्न, गराउन वा त्यस्तो खाताबाट रकम निकाल्न वा सो कार्यमा सहयोग गर्न वा त्यसरी खाता खोली विद्युतीय कार्ड वा उपकरणको प्रयोग गरी रकम निकाल्न हुँदैन ।

(ख) कानुनबमोजिमबाहेक काल्पनिक वा अन्य व्यक्ति वा संस्थाको नाममा खाता खोल्न वा खाता खोलिदिन हुँदैन ।

(ग) आफ्नो खातामा मौज्दात रकम नभएको जानीजानी चेक काटी दिन हुँदैन ।

दफा ५ मा अनधिकृत रूपमा रकम निकाल्न वा भुक्तानी दिन नहुने उल्लेख छ । कसैले पनि बैंक वा वित्तीय संस्थामा रहेको खाताबाट रकम निकाल्दा वा भुक्तानी दिँदा देहायको कार्य गर्न नहुने ऐनले बताएको छ–

– अनधिकृत रूपमा अन्य व्यक्तिको खाताबाट रकम निकाल्न (ऐनको ५, क),

– अनधिकृत रूपमा ग्राहकको खाताबाट रकम रकमान्तर गर्न वा नगद भुक्तानी दिन (ऐनको ५, ग) ।

दफा ६ मा विद्युतीय माध्यमको दुरूपयोग वा अनधिकृत प्रयोग गरी भुक्तानी लिन वा दिन नहुने उल्लेख छ । यसमा कसैले पनि क्रेडिट कार्ड, डेबिट कार्ड, अटोमेटेड टेलर मेसिन (एटिएम) कार्ड वा अन्य विद्युतीय माध्यमको दुरूपयोग वा अनधिकृत प्रयोग गरी भुक्तानी लिन वा दिन नहुने उल्लेख छ ।

दफा ७ मा अनधिकृत रूपमा कर्जा लिन वा दिन नहुने व्यवस्था छ । यस दफाअनुसार कसैले पनि बैंक वा वित्तीय संस्थाबाट कर्जा लिँदा वा दिँदा देहायको कार्य गर्नुहुँदैन–

(क) गलत, झुट्टा वा नरहे÷नभएको वित्तीय विवरण पेस गरी वा कृत्रिम व्यवसाय खडा गरी कर्जा लिन वा दिन,

(ख) धितोको अस्वाभाविक रूपमा बढी मूल्याङ्कन गरी कर्जा लिन वा दिन,

(ग) झुट्टा विवरणका आधारमा परियोजनाको लागत अस्वाभाविक रूपमा बढाई बढी कर्जा लिन वा दिन,

(घ) आफूलाई प्राप्त भएको अख्तियारी वा स्वीकृत सीमाभन्दा बाहिर गई कर्जा, सुविधा वा सहुलियत प्राप्त गर्न वा उपलब्ध गराउन,

(घ) (१) बैंक वा वित्तीय संस्थाको प्रमुख कार्यकारी अधिकृत वा कर्मचारीले सो बैंक वा वित्तीय संस्थाको प्रचलित कर्मचारी प्रशासनसम्बन्धी विनियमावली वा प्रचलित कर्मचारी सापटी वा सुविधासम्बन्धी विनियमावलीबमोजिम पाउने कर्मचारी सुविधाअन्तर्गतको कर्जा वा सापटीबाहेक अन्यतवरले आफ्नो बैंक वा वित्तीय संस्थाबाट कर्जा वा सापटी लिन,

(घ) (२) बैंक वा वित्तीय संस्थाको संस्थापक, सञ्चालक, प्रचलित कानुनबमोजिम वित्तीय स्वार्थ रहेको मानिने शेयरधनी वा त्यस्तो व्यक्तिको परिवारका सदस्यले आफ्नो बैंक वा वित्तीय संस्थाबाट कर्जा लिन,

तर, मुद्दती रसिद, सुन वा सरकारी ऋणपत्रको सुरक्षणमा कर्जा लिन उल्लिखित व्यवस्थाले बाधा पु¥याएको मानिने छैन ।

(ङ) कुनै एक बैंक वा वित्तीय संस्थालाई एकपटक दिइसकेको सुरक्षण रीतपूर्वक फुकुवा नभई सोही सुरक्षण अर्को बैंक वा वित्तीय संस्थामा राखी पुनः कर्जा लिन वा दिन,

तर, सुरक्षणको मूल्यले खामेको हदसम्म सहवित्तीयकरणसम्बन्धी प्रचलित कानुनबमोजिम दोस्रो हक कायम (पारिपासु) हुने गरी कर्जा दिन वा लिन यो बन्देज लागू हुने छैन ।

(च) मा व्यवसाय सञ्चालन गर्न सक्ने वित्तीय हैसियत नभएको वा आपूmले अनुचित प्रभाव पार्न सक्ने व्यक्तिको नाममा संस्था संस्थापना गराई त्यस्तो संस्थामार्फत वा नक्कली ऋणी खडा गरी त्यस्तो ऋणीमार्फत कर्जा लिन वा त्यस्तो कुरा जानी जानी कर्जा दिन वा कर्जा लिने वा दिने कार्य गर्न वा गराउन,

(छ) ग्राहकको कारोबारको तुलनामा आवश्यकताभन्दा बढी कर्जा दिन,

(ज) कर्जा सुविधा उपलब्ध गराएबापत कुनै किसिमको अनुचित लाभ लिन वा दिन ।

(झ) बैंक वा वित्तीय संस्थाका संस्थापक, सञ्चालक, प्रमुख कार्यकारी अधिकृत वा ऋण प्रवाह गर्न अख्तियारप्राप्त व्यक्तिले आफूले समेत ऋण सुविधा उपभोग गर्ने मनसायले नक्कली ऋणी खडा गरी त्यस्तो ऋणको पुरै वा आंशिक रकमको भुक्तानी लिन वा दिन,

(ञ) मा बैंक वा वित्तीय संस्थाको संस्थापक, सञ्चालक, प्रमुख कार्यकारी अधिकृत वा ऋण प्रवाह गर्न अख्तियारप्राप्त व्यक्तिले आफ्नो वित्तीय स्वार्थ गाँसिएको कुनै व्यक्ति वा संस्थाको नाममा कुनै प्रकारको ऋण प्रवाह गर्न ।

दफा ८ मा कर्जाको दुरूपयोग गर्न नहुने उल्लेख छ । यसअन्तर्गत कसैले पनि बैंक वा वित्तीय संस्थाबाट जुन प्रयोजनका लागि कर्जा सुविधा लिएको हो सोही प्रयोजनमा नलगाई अन्यत्र प्रयोग गरी वा गराई कर्जाको दुरूपयोग गर्नु वा गराउनु नहुने व्यवस्था छ ।

दफा ९ मा बैंकिङ स्रोत, साधन र सम्पत्तिको दुरूपयोग गर्न नहुने उल्लेख छ । यस दफाअन्तर्गत बैंक वा वित्तीय संस्थाको संस्थापक, सञ्चालक, प्रचलित कानुनबमोजिम वित्तीय स्वार्थ रहेको मानिने सेयरधनी, प्रमुख कार्यकारी अधिकृत, कर्मचारी, मेनेजिङ एजेन्ट वा सम्बद्ध व्यक्ति वा संस्था वा त्यस्तो व्यक्तिका परिवारका सदस्यले बैंक वा वित्तीय संस्थाबाट सुविधा लिई वा अन्य कुनै तरिकाले बैंक वा वित्तीय संस्थाको स्रोत र साधनको दुरूपयोग गर्न नहुने प्रावधान छ ।

दफा १० मा ऋणीले रकम झिक्न र सम्पत्ति प्राप्त गर्न नपाउने स्पष्ट व्यवस्था छ ।

दफा ११ मा ऋणीको चालू परियोजनालाई नोक्सान हुने गरी ऋण वा सुविधा रोक्न नहुने उल्लेख छ ।

दफा १२ मा कागजात वा खाता बही सच्याई किर्ते वा जालसाजी गरी हानि–नोक्सानी पुर्याउन नहुने उल्लेख छ ।

दफा १२ (क) मा बैंक तथा वित्तीय संस्था वा सहकारी संस्था वा संघलाई झुक्याई काम/कारोबार गर्न नहुने उल्लेख छ ।

दफा १३ मा बढी, कम वा गलत मूल्यांकन तथा वित्तीय विवरण तयार गर्न नहुने उल्लेख छ ।

कति हुन्छ सजाय ?

ऐनको व्यवस्थाअनुसार बैंकिङ कसुरको मात्राअनुसार बिगो भएको अवस्थामा एक वर्ष कैद, १० लाख रूपैयाँभन्दा बढी ५० लाख रूपैयाँसम्म बिगो भए एक वर्षदेखि दुई वर्षसम्म कैद र ५० लाख रूपैयाँभन्दा बढी एक करोडसम्म बिगो भए दुई वर्षदेखि तीन वर्षसम्म कैद र एक करोड रूपैयाँभन्दा बढी जतिसुकै बिगो भए पनि तीन वर्षदेखि पाँच वर्षसम्म कैद हुने प्रावधान छ ।

बैंकिङ कसुर तथा सजाय सम्बन्धी ऐन, २०६४ ले चेक अनादरको मुद्दालाई सरकार वादी हुने फौजदारी मुद्दामा समावेश गरेको छ । यो ऐनको दफा ३ को खण्ड (ग) मा आफूले खाता खोलेको बैंकमा पर्याप्त मौज्दात छैन भन्ने जानीजानी कसैलाई चेक काटिदिएमा बैंकिङ कसुर हुने बताइएको छ । यो ऐनको दफा १५ ले बिगो भराई बिगोबमोजिमको जरिवाना र तीन महिनासम्म कैद सजायको व्यवस्था गरेको छ । यस्तो मुद्दा अहिले उच्च अदालतले हेरिरहेको छ । तर, एउटै किसिमको कसुरमा दुईवटा कानुनी व्यवस्था अनुरुप देवानी र फौजदारी मुद्दाका रूपमा कारबाही चल्छ । यस्तो दोहोरो व्यवस्था अव्यावहारिक देखिँदा यो विषयसँग सम्बन्धित दुवै ऐनलाई परिमार्जन गरेर एकै किसिमबाट सम्बोधन गर्दा सहज हुने देखिन्छ ।

यस्तो विवादित विषयमा व्यापारी, बैंकिङ क्षेत्र, प्रहरी, कानुन व्यवसायी, न्याय सम्पादन गर्ने न्यायालयलगायतका निकायहरूबीच छलफल गरेर समस्याको उचित समाधान निकाल्नुपर्छ । यसलाई ‘फौजदारी’ भन्दा ‘देवानी’ विषयवस्तुबाटै हेरिँदा बढी सहज हुन सक्छ । किनकि कठोर दण्ड दिँदैमा मात्र अपराध निर्मूल हुने होइन । त्यसैले यो विषयमा दण्डात्मकभन्दा सुधारात्मक प्रकृतिको सजायको व्यवस्था हुन सान्दर्भिक होला ।

आर्थिक अपराधका धेरै प्रकारमध्ये बैंकिङ कसुर एक महत्वपूर्ण अपराध हो ।

वर्तमानमा चेक बाउन्सलाई बैंकिङ कसुर भनिएको छ, तर यो विशुद्ध चेक अनादर हो । किनकि नक्कली कागजात पेस गरेर ऋण लिने-दिने, बैंकिङ सिस्टम ह्याक गर्ने, सेवाग्राहीको रकम हिनामिना गर्ने जस्ता कार्यहरूलाई बैंकिङ कसुर भन्न सकिन्छ । त्यसैले यस्ता मुद्दालाई मात्र फौजदारी अपराधमा राख्नुपर्छ । तर, चेक बाउन्सलाई फौजदारी अपराध मान्नु भनेको प्रहरीमा अपराधको संख्या बढाउनु मात्र हो । चेक बाउन्समा परेको मानिस दोषी हो, तर फौजदारी अपराध नै लाग्नुपर्ने प्रकृतिको दोषी भने होइन ।

वित्तीय क्षेत्रको व्यावसायिक विस्तारसँगै सञ्चालन जोखिम बढ्न गई बैंकिङ कसुरका घटनामा पनि वृद्धि हुँदै जाँदा अहिले दैनिक औसत ११ वटाभन्दा बढी बैंकिङ कसुरसम्बन्धी मुद्दा दर्ता हुने गरेको छ । पछिल्ला वर्षहरूमा बैंकिङ कसुरका घटना बढ्नुका साथै विवादका प्रकृति पनि फरक–फरक देखिएको छ ।

वित्तीय संस्थाकै कमजोरीले बैंकिङ कसुरका घटना बढेको, नियामक निकायका नीति–निर्देशन प्रभावकारी रूपमा पालना नभएको, वित्तीय संस्था नाफाकेन्द्रित मात्रै भएको, सूचना–प्रविधिमा कम लगानी गरिएको जस्ता कारणहरूले कसुर बढेको बताइन्छ । बैंकमा अयोग्य जनशक्ति भर्ना गर्ने, क्षमताभन्दा ठूलो जिम्मेवारी र लक्ष्य दिने, श्रम शोषण गर्ने, लक्ष्य पूरा नगरे मानसिक यातना दिने लगायतका कारण कर्मचारीबाटै बदमासी बढ्न थालेको एक अनुसन्धानले देखाएको छ ।

बैंक खातामा पैसा नभए पनि केही दिनपछिको चेक दिँदा तत्कालका लागि कारोबार सल्टिन्छ । किनकि यो बीचको समयमा सफा र शुद्ध कारोबार गर्नेले निर्धारित मितिमै खातामा पैसा जम्मा गरिदिन्छन् र चेक साटिन्छ । तर, आफ्नो क्षमताले नथेग्ने कारोबार गरेका र गलत नियत पालेकाहरूको बदमासीले गर्दा एक जनाको गल्तीले सयौं जनालाई समस्या पार्ने र बैंकिङ क्षेत्रलाई सहारा बनाएर जालसाजीपूर्ण काम गर्नेहरूको संख्यामा वृद्धि हुँदै गएको छ ।

राजस्व संकलनका गतिविधि बढे पनि पुँजीगत खर्च जति हुनुपर्ने हो त्यति नहुँदा मानिसहरूमा ऋण खोजेर भए पनि ठूला व्यापार र कारोबार गर्ने चाहना अस्वाभाविक रूपमा वृद्धि भएको छ । त्यस्तै व्यक्तिहरूले गर्दा बैंकिङ कारोबार गर्ने असल र राम्रा व्यक्तिहरूमा पनि गलत मानसिकताको विकास हुँदै जाँदा बैंकिङ कसुरजन्य गतिविधिहरूले बढावा पाइरहेका छन् ।

आर्थिक कारोबारका लागि सुविधासम्पन्न र सुरक्षित मानिने बैंकिङ प्रणालीको प्रयोगमा भएको वृद्धिसँगै बैंकिङ अपराध पनि जटिल तवरले वृद्धि हुँदै गएको छ । नेपाल प्रहरी केन्द्रीय कार्यालयको पछिल्ला चार आर्थिक वर्षको तथ्यांकअनुसार आर्थिक वर्ष ०७२-०७३ मा देशभर ३६ वटा बैंकिङ कसुरसम्बन्धी मुद्दा दर्ता भएकोमा त्यसको चार वर्षपछि आ.व. ०७५-७६ को अन्तिममा आइपुग्दा ७ सय ५७ मुद्दा दर्ता भएका रहेछन्, जुन बैंकिङ कसुरका अघिल्ला वर्षहरूको मुद्दाको तुलनामा ५ सय गुणाभन्दा बढी हो । यो तथ्यांकले बैंकिङ प्रणाली वृद्धि हुँदै जाँदा बैंकिङ अपराधमा समेत उल्लेख्य वृद्धि भएको देखाउँछ । त्यसमा पनि काठमाडौं, ललितपुर र भक्तपुरले चलाएका बैंकिङ कसुरका अधिकांश मुद्दा चेक बाउन्ससँग सम्बन्धित रहेको तथ्यांकमा उल्लेख छ ।

ठूला व्यापारिक लेनदेनदेखि घरजग्गा कारोबार हुँदै सामान्य लेनदेनसम्ममा पनि चेक बाउन्सको विवाद विकराल बन्दैछ, जुन परिस्थिति भरपर्दो र सुरक्षित मानिने बैंकिङ प्रणालीका लागि मुख्य चुनौतीको विषय हो ।

अहिले चेक बाउन्स, घरजग्गा कारोबार, वैदेशिक रोजगारी, व्यापार व्यवसाय, सामान खरिद बिक्री तथा लेनदेनसँग जोडिएका सयौं घटनामा सर्वसाधारणको अर्बाैं रुपैयाँ ठगी भइरहेको छ । वैदेशिक रोजगारीका लागि विदेश पठाइदिने आश्वासन पूरा नभएपछि दिएको चेकका आधारमा आफ्नो रकम फिर्ता गराउन, घरजग्गा आफ्नो नाममा पास गराई बाउन्स भएको चेकमा उल्लिखित रकम फिर्ता गराउन, सामान्य कारोबारदेखि करोडौं रुपैयाँसम्म चेक बाउन्समार्फत ठगिएर त्यसको क्षतिपूर्ति समेत माग गरी विशेषतः अहिले पीडित सर्वसाधारणको ठूलो समूह प्रहरी कार्यालयहरूमा धाउन बाध्य भएका छन् । चेक बाउन्सका विभिन्न स्वरूप जस्तै वैदेशिक रोजगारी, घरजग्गा किनबेच, जागिर, सेयर तथा चिठ्ठा, अनलाइनमार्फत रकम असुली, कीर्ते कागजातलगायतका कार्यहरू गरी ठगी गर्नेहरूको चेक बाउन्स हुने गरेको छ ।

चेक अनादर (बाउन्स) को उजुरी अदालतमा जस्तै प्रहरी कार्यालयमा पनि उल्लेख्य पर्न थालेको छ । यसमा बैंकिङ कसुर नहुने सर्वाेच्च अदालतले व्याख्या गरे पनि प्रहरीमा उजुरी गर्नेको संख्यामा दिनदिनै वृद्धि हुँदै गएको छ । सामान्यतया लेनदेन तथा घरायसी व्यवहार मिलाउन प्रदान गरिने बैंक तथा वित्तीय संस्थाको चेक ठगीजन्य अपराधका लागि महत्वपूर्ण प्रमाण बन्ने गर्छ ।

विगतमा चेक बाउन्सको मुद्दालाई प्रहरीले घरायसी समस्याको रुपमा लिएर व्यावहारिक ढंगले छलफलबाट समाधान गर्दै आए पनि २०७५ भदौबाट सुरु भएको मुलुकी अपराध संहिताले यस मुद्दालाई कडाइका साथ कार्यान्वयनमा सघाउ पु-याएपछि बैंकिङ कसुरसम्बन्धी अपराधको संख्या बढेको हो । आपसी समझदारीबाट लेनदेन हुने भए पनि पछि लेनदेनमा विवाद उत्पन्न हुन जाँदा वा निर्धारित समयमा रकम फिर्ता नहुँदा वास्तविक पीडितहरूले अहिले प्रहरीमा उजुरी दिन थालेका छन्, जसमा विवादका पक्ष–विपक्षीबीच छलफल वा मिलापत्र नै नगराई सिधै अदालती प्रक्रियामा लैजान थालेपछि थोरै रकमको बाउन्स चेक बोकेर पनि पीडितहरू उजुरी दिन प्रहरी कार्यालय पुग्ने गरेका छन् ।

सम्मानित सर्वाेच्च अदालतले चेक बाउन्स बैंकिङ कसुर नहुने व्याख्या गर्दै यस्ता मुद्दाहरू बढ्दै गएपछि बैंकबाट चेक अनादरसम्म भएको विषयलाई सरकारवादी फौजदारी कसुरमा मुद्दा चलाउने व्यवस्था गलत भएको बताए पनि प्रहरीले बैंकिङ कसुरमा उजुरी लिइरहेको छ ।

यस सम्बन्धमा सर्वोच्च अदालतका न्यायाधीश डम्बरबहादुर शाही र कुमार रेग्मीको संयुक्त इजलासले २०७६ असार ९ गते निर्मला सोडारीविरुद्ध नेपाल सरकार भएको बैंकिङ कसुर (चेक अनादर) मुद्दामा बैंकिङ कसुर तथा सजाय ऐन, २०६४ को दफा ३ (ग) को कसुरमा सोही ऐनको दफा १५ (१) बमोजिमको अभियोग दाबी खारेज हुने ठहर्छ भनी देवानी दायित्वको विषय फौजदारी दायित्वअन्तर्गत पर्न नसक्ने फैसला गरेको छ ।

बैंकिङ कसुर तथा सजाय ऐन, २०६४ को दफा ३ (ग) मा भएको व्यवस्थाअनुसार चेकमा उल्लिखित रकम आफ्नो खातामा नभएको जानी–जानी चेक काटिदिएको आधारमा मात्र बैंकिङ कसुर मान्न सकिने अवस्था नदेखिने, बैंकिङ कसुर हुनका लागि आफ्नो खातामा पर्याप्त रकम छैन भन्ने जानकारी हुँदाहुँदै चेक काटिएको हुनुपर्ने र चेकमा उल्लिखित रकम निजको खातामा मौज्दात नभए पनि उक्त चेकअनुसारको रकमको भुक्तानी लिएको दिएको समेत हुनुपर्ने हुन्छ ।

चेक काटिएको रकमको भुक्तानी लिँदा–दिँदा बैंकका कर्मचारीसमेत संलग्न हुने हुँदा बैंकका कर्मचारी संलग्न नभएको अवस्थामा एकतर्फी चेक काटिएको आधारमा मात्र बैंकिङ कसुर हुन सक्ने देखिँदैन भनी बैंकिङ कसुर मुद्दामा सर्वोच्च अदालतबाट (ने.का.प. २०७५, अंक ११, नि.नं. १०१३७) सिद्धान्त प्रतिपादन भएको छ ।

अर्को बैंकिङ कसुर मुद्दामा सर्वोच्च अदालतबाटै मुद्दामा जाहेरवालाको भूमिका निर्वाह गरेको संस्थाले नै प्रस्तुत मुद्दा बैंकिङ कसुरअन्तर्गत कायम हुन नसक्ने भनी स्पष्ट रूपमा निर्णय गरी पत्राचारसमेत गरिसकेको देखिएको हुँदा अभियोगपत्रमा उल्लेख भएजस्तो बैंकिङ कसुरअन्तर्गतको कार्य भयो भन्नु कानुनसंगत, मनासिव र तर्कसंगत देखिन आउँदैन ।

बैकिङ कसुरजस्तो गम्भीर प्रकृतिको कसुर स्थापित हुन सोबमोजिमको गम्भीर कार्य घटित भएको कुरा वस्तुनिष्ठ रूपमा वादीले प्रमाणित गर्नुपर्ने हुन्छ भनी (ने.का.प. २०७३, अंक ७, नि.नं. ९६४५) नजिर स्थापित भइसकेको अवस्थामा चेक अनादर र बैंकिङ कसुरसम्बन्धी विवादलाई एउटै कानुनी नजरबाट हेर्न नमिल्ने देखिन्छ ।

तसर्थ चेक साट्न जाँदा खातावालाको खातामा पर्याप्त रकम नभएको भनी बैंकबाट चेक फिर्ता भएको विषय वा बैंक खातामा रकम नभएको जानीजानी चेक काटेर रकम दिन अस्वीकार गरेको विषय बैंकिङ कसुरको विषय हो कि होइन ? बैंकिङ कसुरसँग सम्बन्धित विवादलाई हेर्ने अधिकार प्रहरीलाई हुने हो वा अदालतलाई ? चेक अनादर बैंकिङ कसुर हो कि होइन ? लगायतका विषयहरूलाई स्पष्ट व्याख्या गरी उपयुक्त कानुन निर्माण गर्नु अहिलेको आवश्यकता हो ।

Comments